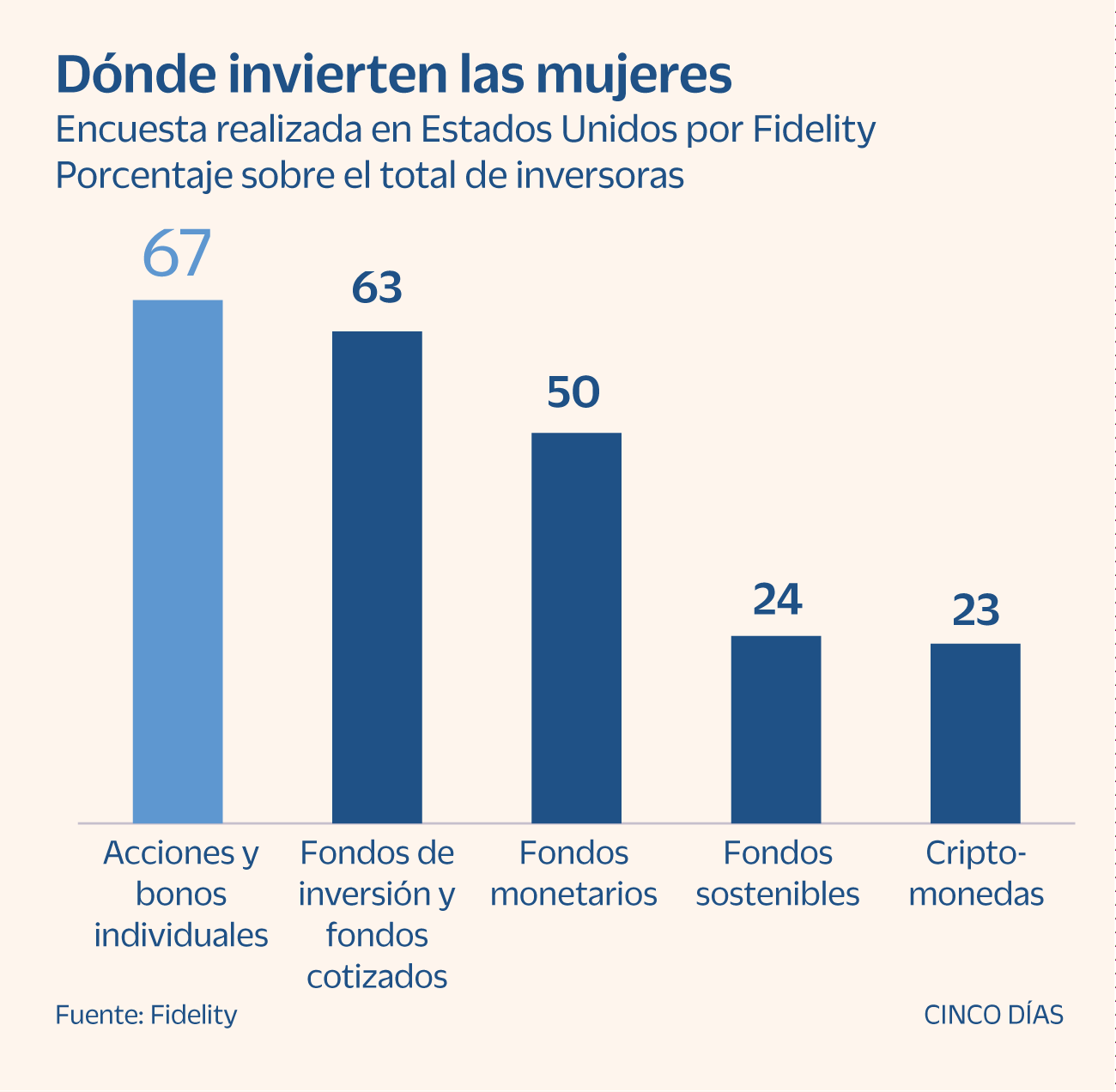

Las mujeres logran más retorno en sus ahorros que los hombres

Fuente: https://cincodias.elpais.com/ Puedes leer la noticia original aquí.

En el imaginario colectivo ellos gestionan el dinero mejor que ellas. No hay más que pensar en inversores famosos (de la realidad o de la ficción): Warren Buffett, George Soros, Michael Burry (que inspiró la película La gran apuesta), Gordon Gekko (el tiburón de Wall Street encarnado por Michael Douglas)… Y, sin embargo, las mujeres logran mejores retornos que los hombres cuando invierten sus ahorros, según las conclusiones de un estudio elaborado por la firma Fidelity, una de las mayores de Estados Unidos, que ha monitorizado las rentabilidades logradas por millones de clientes de la firma durante la última década.

El informe, publicado hace dos semanas, pone de relieve que durante la última década sus clientas han conseguido, por término medio, un 0,4% más de rentabilidad anual que sus clientes. A lo largo de diez años esa pequeña diferencia se traduce en miles de euros.

La investigación de Fidelity cubre 5,2 millones de cuentas de clientes, entre 2011 y 2020. Hay productos de diferentes tipos, desde formatos similares a los planes de pensiones españoles (pensados para disfrutar tras la jubilación), a cuentas básicas de compraventa de acciones y bonos, pasando por fondos de inversión. El análisis de cómo ahorran hombres y mujeres se ha hecho con cada grupo, para tratar de homogeneizar la muestra.

Lo más curioso del informe son sus conclusiones sobre las causas de esa mejor rentabilidad. No es tanto porque ellas sean más certeras a la hora de encontrar la nueva Apple, o porque adivinen el mejor momento para entrar o salir de la Bolsa. La causa radica, según el informe, en que las mujeres son más pacientes y operan menos que los hombres.

Traduciéndolo en cifras: las clientas de Fidelity realizaron la mitad de operativas de compraventa de valores que los clientes. Un estudio similar realizado por la gestora Vanguard (la segunda mayor del mundo) encontró un patrón similar cuando analizó cómo se gestionaban los planes de jubilación: el número de hombres que tomaban decisiones de gestión cada año era un 50% superior que el de mujeres.

Tal vez no resulte obvio el hecho de que “mover el dinero” sea una mala decisión. Pero los estudios académicos al respecto indican que un exceso de operativa acaba impactando en la rentabilidad. En primer lugar, porque muchas veces esas decisiones de compraventa tienen un coste adicional. Aunque sea pequeño, siempre es más barato no hacer nada. Además, los expertos han demostrado que es prácticamente imposible acertar con el momento idóneo de inversión (entrar en Bolsa cuando está en mínimos anuales y vender en máximos), y que ni siquiera los gestores de fondos profesionales son capaces, por término medio, de escoger unas acciones que generen una rentabilidad superior a la de los índices.

En el caso de los hombres, varios investigadores argumentan que a la hora de invertir tienden a no calibrar bien los riesgos, se dejan más llevar por la codicia y tienen un exceso de confianza en sus capacidades. En ocasiones, las hormonas acaban teniendo hasta un coste financiero.

![]()